Keď hovoríme o finančných produktoch, často počujeme termíny APY (ročná výtěžnost v percentuální hodnotě) a APR (ročný úrok v percentuální hodnotě). Tieto termíny hrajú dôležitú úlohu v posúdení výtěžnosti a rizika produktu.

APR je skratka pre ročný úrok v percentuální hodnotě. Tento termín sa používa najmä pri konvenčných finančných produktoch a vypočítava sa na základe úrokových sadzieb a poplatkov. Zvyčajne sa uvádza ako ročná percentuálna hodnota, ktorá zahrnuje všetky náklady spojené s produktom.

APY, na druhej strane, znamená ročný ziskový percentuálny výnos (označovaný aj ako výnosnosť). To znamená, že APY zohľadňuje nielen úrokovú sadzbu a poplatky, ale aj četné faktory, ktoré môžu ovplyvniť konečný výtěžok. APY berie do úvahy aj frekvenciu a spôsob zloženia (zložovanie) ziskových častí. Táto metóda výpočtu APY umožňuje ziskovať viac peňazí, keďže umožňuje zložovanie ziskov, čo môže viesť k vyššiemu výnosu.

Keď teda porovnávame APY a APR, všimneme si, že APY berie do úvahy ďalšie faktory a teda môže vykazovať vyšší výtěžok. Vysoká úroková sadzba na sporiace účty môže znieť lákavo, ale je dôležité zistiť, či je to APY alebo APR. Ak by ste porovnali APY na účtoch s rôznou frekvenciou zloženia, mohlo by to ovplyvniť výsledok. Preto je dôležité pochopiť hlavný rozdiel a vybrať si produkt, ktorý najlepšie vyhovuje Vašim potrebám.

Ak premýšľate o investovaní do kryptomien, je dôležité pochopiť, že APY a APR môžu mať pre kryptoinvestície odlišný význam. Pri použití kryptomien však APY často znamená úrokovú sadzbu, ktorú môžete zarobiť na svojom kryptomajetku. Použitie skladovacieho riešenia, ako je Cropty, navyše umožňuje bezpečné a zabezpečené uskladnenie vášho kryptoaktíva, čo je výhodné pre uchovávanie a zhodnotenie vašich investícií v kryptomien. Pre viac informácií navštívte cropty.io.

Porozumenie dôležitosti APY a APR

Keď sa zaoberáme finančnými produktmi, tak APY (Annual Percentage Yield) a APR (Annual Percentage Rate) sú dva kľúčové termíny, ktoré sa často používajú a majú veľký vplyv na naše rozhodnutia. Je dôležité pochopiť rozdiel medzi týmito dvoma metrikami a akú úlohu zohrávajú pri zarábaní úrokov a platení úrokov.

APY sa vzťahuje na množstvo peňazí, ktoré je možné zarobiť za určité obdobie, keď sú úroky často zložiteľné. Pri zloženom úrokovaní sa úroky z predchádzajúcich období pridávajú k prvotnému kapitálu a následne sa úroky počítajú z vyššieho základu. Napríklad, ak máte digitálny účet úspor, ktorý pays 5% APY a úroky sa zložujú mesačne, budete mať ročný výnos 5,12%. To je vďaka mesačnému účinku zloženej úrokovej sadzby.

V porovnaní s tým, APR je percento úroku, ktoré platíte za používanie pôžičky alebo iného finančného produktu. Je to miera, ktorá zahŕňa nielen úrokové sadzby, ale aj ďalšie poplatky a náklady spojené s produktom. APR je často vyjadrené ako ročný percentuálny úrok a umožňuje porovnať výhody a náklady rôznych finančných produktov.

Rozdiel medzi APY a APR je v tom, že APY sa týka zarábania úrokov, zatiaľ čo APR sa týka úrokových poplatkov. APY má tendenciu byť vyšší ako APR kvôli zložitému úročeniu, ktoré zvyšuje výnosy z vkladu alebo investície. Na druhej strane, APR môže byť nižší kvôli zahrnutým ďalším poplatkom a nákladom.

Je dôležité porozumieť týmto dvom metrikám a použiť ich pri rozhodovaní, ktoré finančné produkty sú pre nás vhodné. Keď hľadáme konto úspor, ktoré nám dáva najväčšiu výnosnosť, APY je skvelou metrikou na porovnanie rôznych možností. APR je dôležité pri hodnotení pôžičiek a iných finančných produktov, kde sa zaplatia úroky. Porovnávanie týchto metrík nám dá lepšiu predstavu, koľko môžeme očakávať, že zarobíme alebo zaplatíme za dané obdobie používania finančného produktu.

APR vs APY

APR (Argentina Physical Rehabilitation) and APY (American Physical Therapy Association) are two different terms used in the finance world to describe the interest rates of various financial products. While they may sound similar, they actually have different meanings and applications.

Let’s start with APR, which stands for Annual Percentage Rate. This is a metric used to calculate the annualized interest rate of a loan or credit card. APR takes into account the frequency and amount of interest paid over the course of a year, without considering compounding. It is usually expressed as a percentage, and it helps borrowers understand the cost of borrowing.

On the other hand, APY stands for Annual Percentage Yield. This term is commonly used in the world of savings accounts and investments. APY takes into account the compounding of interest, which means that the interest is reinvested and added back into the principal amount. This compounding can occur on a daily, monthly, quarterly, or annual basis, depending on the terms of the financial product.

When comparing APR and APY, it’s important to note that APY will typically be higher than APR, especially when compounding occurs more frequently. This is because the interest earned from compounding is reinvested and compounds over time, resulting in a higher overall yield.

For example, if you have a savings account that pays 5% interest annually, the APR would be 5%. However, if the interest is compounded monthly, the APY would be higher than 5% because the interest is being added back into the account more frequently, resulting in a higher overall return.

This difference between APR and APY is particularly relevant when comparing different financial products, such as bank accounts, loans, or investment opportunities. APY allows individuals to better understand the actual return they can expect to earn, taking into account the compounding effect.

It’s also important to note that the compounding effect can work both ways. While it can increase the overall yield of an investment, it can also increase the risk, especially in volatile markets such as crypto or DeFi. The value of the invested amount can fluctuate greatly, which means that the APY may not be a reliable metric for evaluating the potential returns.

When looking for financial products, it’s important to consider both the APR and APY. APR helps determine the cost of borrowing, while APY gives a better understanding of the potential returns from savings or investments. By considering both metrics, individuals can make more informed decisions and choose the best option that suits their financial goals and risk tolerance.

Čo je APR?

APR (ročná percentuálna miera) je jedna z najdôležitejších mier v oblasti financií. Zjednodušene, APR vyjadruje náklady spojené s pôžičkou alebo úverom. Pre banky alebo iné finančné inštitúcie je APR dôležitým meradlom pre hodnotenie rizika a získanie informácií o úrokoch, ktoré si účtujú.

Predstavme si, že si vezmete úver s úrokom 5% ročne. Ak by ste si požičali 1000 €, v konečnom dôsledku by ste na konci roku zaplatili 1050 € vrátane úrokov. Toto je jednoduchý príklad výpočtu, ktorý nezahŕňa iné poplatky alebo náklady.

APR je zložitejší ako jednoduchý výpočet úrokov, pretože zohľadňuje aj ďalšie faktory, ako sú poplatky alebo transakčné náklady. Napríklad, ak by ste mali úver s 5% APR a poplatok za vybavenie úveru vo výške 50 €, skutočné náklady úveru by boli vyššie ako 5%.

Je dôležité si všimnúť, že zmätok okolo APR pramení z toho, že banky a finančné inštitúcie používajú rôzne spôsoby výpočtu. Niektoré inštitúcie môžu výpočet apr robiť na mesačnej báze, iné na ročnej báze a môžu sa líšiť aj v tom, čo zahŕňajú do výpočtu. Preto je dôležité komparovať rôzne úvery alebo pôžičky a porovnávať ich na základe APR.

Čo je APY?

APY alebo Annual Percentage Yield (Rokový percentuálny výnos) je miera, ktorá sa používa na určenie výnosov z rôznych finančných produktov, ako sú úsporné účty, vklady či kryptomeny. Banky a iné finančné inštitúcie často uvádzajú APY ako spôsob, ako poskytnúť informácie o tom, koľko zisku by ste mohli získať z vašej investície po dobu jedného roka.

Rozdiel medzi APY a APR (Roková percentuálna sadzba) spočíva v tom, že APY zahŕňa účtovanie úrokov, čo znamená, že zahrňuje aj úroky, ktoré sa pripočítavajú k vašej pôvodnej sume. To je dôležité pre finančné produkty s úrokovým účtovaním, ako je napríklad úsporný účet či vklad do kryptomeny. APR sa naopak zameriava len na úrokovú sadzbu bez zohľadnenia úrokového účtovania.

APY je často vypočítaný na základe ročnej úrokovej sadzby, ale môže sa uplatniť aj na kratšie obdobia ako mesiace. Je to dôležitý nástroj pri porovnávaní rôznych finančných produktov, pretože vám dáva predstavu o tom, ako sa vaše peniaze zhodnocujú a koľko by ste mohli zarobiť v priebehu jedného roka.

Použitie APY je veľmi populárne aj v súvislosti s kryptomenami a decentralizovanými financiami (DeFi). V DeFi, kde je vysoké riziko, môže byť výnos z výnosov (yield farming) veľmi vysoký, a to vďaka komplexným mechanizmom, ktoré zahŕňajú viacnásobné zhodnocovanie z pôvodnej investície.

Je dôležité poznamenať, že APY poskytuje len odhadovaný zisk z doby jedného roka, a preto nemusí presne odzrkadľovať skutočné zisky. Rôzne produkty a trhy môžu mať veľmi odlišné výnosy, a preto je dôležité dôkladne skúmať a získavať informácie, než sa rozhodnete investovať svoje peniaze.

Rozdiely medzi APR a APY

APR (Ročná percentuálna úroková sadzba) a APY (Ročná výnosová úroková sadzba) sú dva kľúčové ukazovatele v súvislosti s výnosmi. Zatiaľ čo APR je percento, ktoré banka alebo iný veriteľ zverejňuje a ktoré predstavuje náklady na požičiavanie peňazí, APY je percentuálna hodnota úroku, ktorý si investor prináša.

Jedným z hlavných rozdielov medzi APR a APY je to, ako sú počítané. APR je počítané ako jednorazový nárast úrokov za rok. APY zahŕňa komplexnejšiu metódu výpočtu, ktorá zahŕňa aj frekvenciu splátok alebo zárobkov. APY zohľadňuje, že úročené úroky sa k výnosom pripočítavajú častejšie (napríklad denne, mesačne alebo štvrťročne).

Je dôležité si uvedomiť, že APR sa často používa pre produkty ako hypotéky, úvery a kreditné karty, zatiaľ čo APY je častejšie spojené s investičnými produktmi ako sú dlhopisy, akcie alebo iné aktíva. APR môže byť užitočný na porovnanie úverov a hodnotenie nákladov, zatiaľ čo APY poskytuje informácie o potenciálnych výnosoch z investícií.

Ďalším rozdielom je, že APY zahŕňa efekt majetku, ktorý je známy ako komponovanie. To znamená, že výnosy sú zaradené späť do pôvodného kapitálu a generujú ďalšie úroky. Toto sťahovanie úrokov a generovanie výnosov zo splátky úrokov je často jedným z faktorov týkajúcich sa potenciálnych úrokov.

Napríklad, ak by ste túto metódu použili pri výpočte výnosov za niekoľko mesiacov alebo rokov, mohli by ste dostať vyšší celkový výnos, keďže úroky sa generujú častejšie a majú možnosť pôsobiť na zvýšenie celkového výnosu. To je pomerne dôležité pre tých, ktorí investujú do digitalného či krypto aktív alebo keď hľadáte DeFi (Decentralizované financie) projekty, ktoré majú tendenciu mať viac komplikované výnosy.

Vo finančnom svete sa APY často používa na vyjadrenie potenciálnych výnosov pri rôznych frekvenciách úročenia. Z tohto dôvodu je dôležité byť si istý, ktoré z týchto dvoch percentuálnych ukazovateľov je najvhodnejšie na vyhľadávanie alebo porovnanie finančných produktov, a to na základe toho, ako chcete svoje peniaze zhodnotiť.

Ako porovnať rôzne úrokové miery

Pri porovnaní rôznych úrokových miery je dôležité vziať do úvahy množstvo faktorov. Jedným z nich je volatilita, pretože úrokové miery sa môžu časom meniť. Preto je dobré byť si istý, že máte správne informácie o tom, aké úroky môžete získať.

Ak máte účet v digitálnej finance alebo v bankovej sfére a radi by ste získali viac výnosov z vašich úspor, je dobré pozrieť sa aj na možnosti, ktoré ponúka DeFi (decentralizované financie). DeFi produkty často ponúkajú viac výnosov ako tradičné bankové produkty.

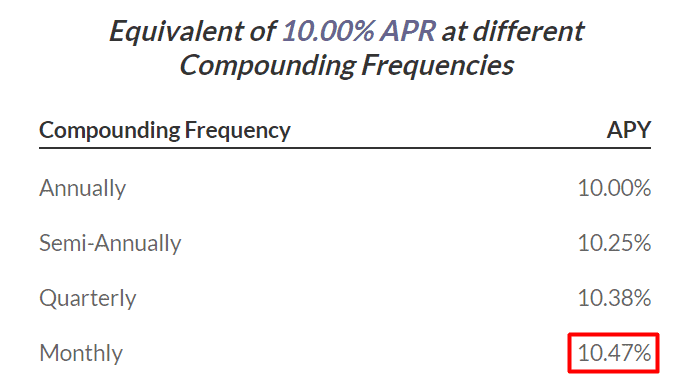

Jedným z kľúčových rozdielov medzi APY (Annual Percentage Yield) a APR (Annual Percentage Rate) je četnosť, s akou sa úroky počítajú. APR často počíta ročné úroky, ktoré sa vyplácajú mesačne alebo iným spôsobom. Naopak, APY zahŕňa četnejší spôsob počítania úrokov, čím sa automaticky zohľadňuje vplyv častého sprihlasovania úrokov na získanú hodnotu.

Pre lepšie porovnanie úrokových mier odporúčame zvážiť počítanie úrokov za rôzne časové obdobia. Napríklad by ste mohli porovnať úroky, ktoré sa pravidelne vyplácajú mesačne, s úrokmi, ktoré sa vyplácajú štvrtročne alebo ročne. Tieto rôzne frekvencie môžu mať výrazný vplyv na výsledný výnos a pomôžu vám vybrať si najvhodnejšiu možnosť.

Ďalším rozdielom medzi APY a APR je spôsob zložených úrokov. APY zahŕňa zložený úrok, ktorý je často vystupňovaný v rámci roka, zatiaľ čo APR zohľadňuje iba úrok, ktorý sa vypláca jednorazovo.

Pri porovnaní úrokových miern a rôznych finančných produktov, ako sú bankové účty, krypto účty a iné, je dôležité brať do úvahy aj riziko spojené s daným aktívom. Napríklad krypto účty majú často vyššie výnosy, ale sú tiež spojené s vyšším rizikom. Zatiaľ čo bankové účty s nízkymi úrokovými sadzbami sú bezpečnejšie, ale prinášajú nižší výnos.

Preto je dôležité dôkladne preskúmať všetky možnosti, konzultovať s odborníkom a robiť informované rozhodnutia, aby ste čo najlepšie využili svoje úspory a dosiahli maximálny výnos.

Úvaha o frekvencii zloženia

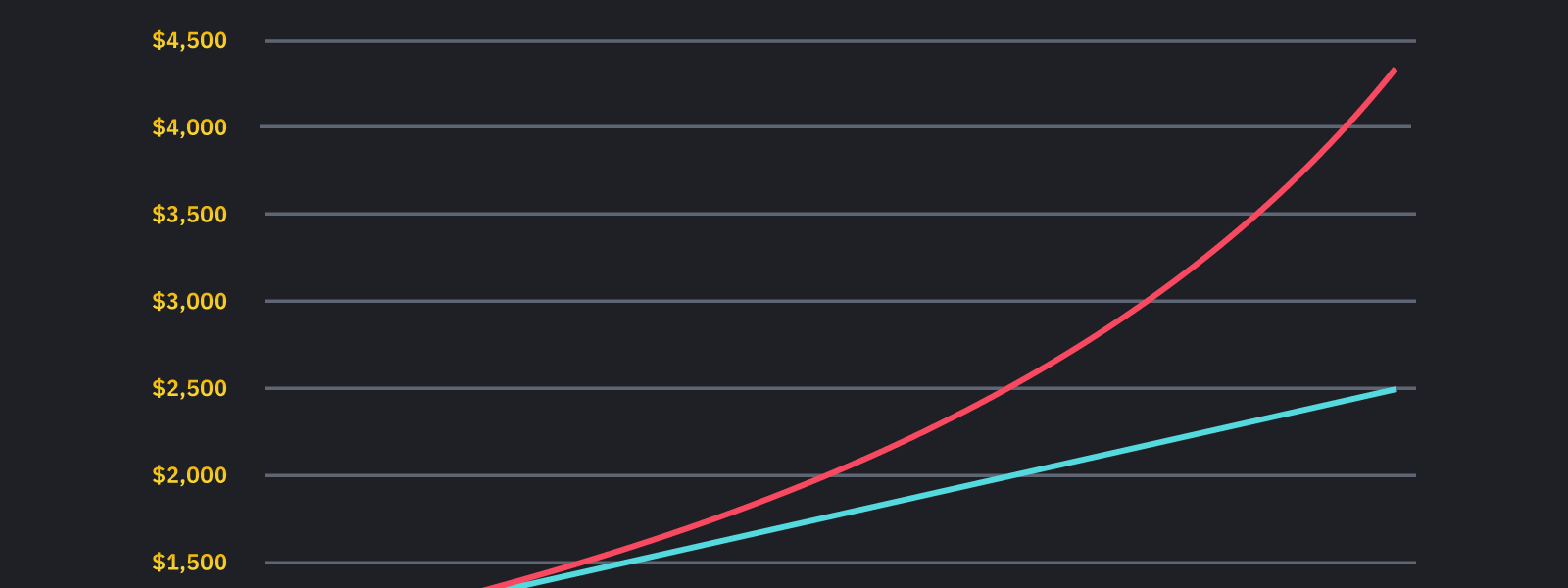

Pri porovnávaní parametrov APY (ročné percentuálne výnosy) a APR (ročná percentuálna miera), jedným z kľúčových faktorov, ktorý je potrebné zvážiť, je frekvencia zloženia. Frekvencia zloženia ovplyvňuje celkový výnos a takisto aj to, ako rýchlo peniaze narastú na vašom účte.

Pre lepšie pochopenie tohto faktora si vezmime príklad. Predstavme si, že máme tri rôzne finančné produkty s ročným výnosom 5% a pôvodnou sumou 1000 eur. Prvý produkt zloží úrok mesačne, druhý produkt zloží úrok štvrťročne a tretí produkt zloží úrok ročne. Akonáhle sa investícia uskutoční, necháme ju nechať počas jedného roka a zhodnotíme ju na konci obdobia.

Frekvencia zloženia teda znamená, koľkokrát sa úrokové percento platí v rámci jedného roka. Z môjho príkladu môžeme vidieť, že frekvencia zloženia môže mať veľký vplyv na výnos. Keďže prvý produkt platí úroky mesačne, úroky budú počas roku zložené a výrazne zvyšujú celkový výnos.

Ak sa zameriavate na výnos zo svojich investícií, je dôležité brať do úvahy frekvenciu zloženia, aby ste získali presnejšiu predstavu o tom, koľko peňazí môžete zarobiť. To znamená, že ak hľadáte vysoký výnos, väčšinou je lepšie mať vyššiu frekvenciu zloženia, ako je mesačná zložka úrokov. Avšak, treba mať na pamäti aj rizikové faktory, ako je napríklad volatilita kryptomien, ktorá môže ovplyvniť výnosy.

V každom prípade, dôležité je informovať sa o frekvencii zloženia pri porovnávaní APY a APR. To je dôvod, prečo nie je dostatočné iba porovnať percentuálne hodnoty. Musíte tiež zvážiť, ako často sa úroky zložia, aby ste dostali presnejšie číslo.

Účtovanie za poplatky a poplatky

Keď porovnávate účtovné sadzby, je dôležité vziať do úvahy aj hodnotu poplatkov a poplatkov, ktoré môžu ovplyvniť výnos. Rozdiel medzi APY a APR spočíva v tom, že APY berie do úvahy aj tieto dodatočné náklady. APY, alebo ročný výnos, je v skutočnosti úrok, ktorý je na vašom hlavnom dobíjaný po rôznych obdobiach, ako sú týždne, mesiace alebo roky.

Kedykoľvek je niečo účtované každý deň alebo jedenkrát mesačne, čo je častejšie ako raz za rok, výsledkom bude APY vyšší ako APR. Naopak, keď je niečo účtované len raz za rok, výsledný výnos bude nižší.

Napríklad, ak sa pozrieme na odročené finančné produkty, ako sú DeFi produkty na kryptomenách, výnosy z nich sú často zvýrazňované ako APY, pretože zahŕňajú úroky, poplatky a iné náklady, ktoré majú vplyv na výslednú hodnotu.

Rozdiel medzi APY a APR je dôležitý aj pri porovnávaní finančných a bankových produktov. Ak sa pozriete na bankový účet, ktorý je uvádzaný ako s ročnou úrokovou sadzbou 3% APR, musíte sa tiež pozrieť na poplatky a podmienky, ktoré môžu ovplyvniť skutočný výnos. Ak sa napríklad účtuje mesačný poplatok v hodnote 5 dolárov, skutočný výnos bude očakávane nižší než 3%.

Preto je dôležité prehodnotiť všetky poplatky a poplatky, ktoré sa môžu vzťahovať na účet alebo investíciu, keď sa rozhodujete medzi produktmi. Mnoho ľudí sa zameriava len na výnos, ale nemá dostatočne informácií o poplatkoch a poplatkoch, ktoré môžu mať veľký vplyv na skutočné množstvo peňazí, ktoré môžu zarobiť alebo stratiť.

Porovnávame podmienky

Pri porovnávaní produktov ako APY a APR v kontexte digitálnej finančnej technológie (DeFi) je dôležité dôkladne preskúmať ich podmienky a zvážiť ich vplyv.

Napríklad, jedným z kľúčových rozdielov je ako sa tieto dva pojmy počítajú. APY (Annual Percentage Yield, Ročný percentuálny výnos) je hodnota, ktorá zohľadňuje úrok, ktorý by ste zarobili počas celej ročnej doby, pričom APR (Annual Percentage Rate, Ročná percentuálna sadzba) je úrok, ktorý by ste mali pri plnení splátkového kalendára zaplatiť počas roka. To znamená, že APY zahŕňa aj účtovanie úrokov a prirážok na konci každého obdobia.

Pokiaľ hľadáte výnos, v prípade APY by ste si mohli zarobiť viac, pretože zohľadňuje aj účtovanie úrokov. Napríklad, keby ste mali APY 5% a APR 5%, vaša výnosová hodnota po jednom roku by bola vyššia s APY, pretože vaše znovuinvestovanie vstupuje do účtovania proti úrokom a úrok sa tak kompounduje na vyššiu hodnotu ako pri jednorázovom zaplatení s APR.

Kľúčovým aspektom, ktorým by ste sa mali zaoberať, je aj časové obdobie. APY je často uvádzané ako percento mesačne alebo ročne, zatiaľ čo APR je vždy udávané v percentách ročne. To znamená, že ak by ste chceli porovnávať produkt s APY a produkt s APR, musíte si byť istí, že hodnoty sú uvádzané na rovnakej úrovni obdobia.

Je tiež dôležité zdôrazniť, že APY a APR môžu mať iné použitie a hodnotu v závislosti od toho, čo hľadáte. Ak hľadáte výnos a dôchodok na dlhšie obdobie, malo by vám záležať na hodnote APY. Ak však hľadáte ďalšie záväzky a úroky, mali by ste sa zaoberať hodnotou APR.

Pred rozhodnutím, ktorý produkt vám poskytne najviac, je dôležité porovnávať rôzne podmienky a zlúčiť všetky kritické informácie, najmä ak plánujete investovať do kryptomeny alebo inej digitálnej aktivity.

Záverečné úvahy

V kontexte srovnávania APY a APR existujú určité dôležité rozdiely, ktoré treba zvážiť pri rozhodovaní o výbere najvhodnejšej metriky. APY je účinný úrok, ktorý zahŕňa záujmy, ktoré sa pripočítavajú k pôvodnému základnému kapitálu na denných úrokoch. Je to miera, ktorá sa používa na meranie výnosov digitálnych a iných finančných produktov vrátane DeFi.

Na druhej strane APR je priemerná ročná sadzba a je bežne používaná pri porovnávaní úverových ponúk od rôznych bánk a finančných inštitúcií. APR nezahŕňa úroky zložené denne, a preto je výsledná suma vždy nižšia ako APY.

Keď sa rozhodujete, akú metriku použiť, je dôležité zvážiť viac faktorov. Ak hľadáte rýchle výnosy v krátkodobom horizonte, APY vám poskytuje lepší odhad o výške výnosu, ktorý môžete dosiahnuť v priebehu jedného roka. Ak sa zaujímate o dlhodobý úhor a dlhodobé účely, tak APR je lepšou voľbou, pretože zahŕňa iba ročné výnosy.

Pamätajte si však, že kedže kryptomeny a iné digitálne aktíva môžu byť veľmi volatilné a ich hodnota sa môže meniť z hľadiska klasických peňažných jednotiek, je dôležité mať na pamäti, že tieto výnosy sú mera obratom do kryptomeny a nie do fiat meny. Môžete si byť istí, že ak investujete sumu peňazí na ktorú je udávané APY, v skutočnosti zarobíte výnosy krypto meny v rôzne odlišných období čím získate vyšší výnos.

Keď sledujete výsledky za niekoľko mesiacov alebo rokov, APY vám dáva lepšiu muieru o tom, koľko peňazí by ste zarobili na základe ročných výnosov z vkladov a investícií. APR zdá sa ako lepšia voľba ak je hlavný cieľ úverovanie.

Ak ste stále v pochybnosti, môžete sa obrátiť na finančné poradenstvo, aby vám poskytlo konkrétne informácie a pomoc pri rozhodovaní. Je dôležité mať celkový prehľad o tom, ako sa výnosy vypočítavajú, aby ste mohli správne posúdiť, aká miera je vám najvhodnejšia a ako si ju vyhodnocujete vzhľadom na perspektívu, že jej výnosy budú vznikať aj v budúcnosti.

Časté otázky:

Ako môžem ukončiť svoje myšlienky?

Existuje niekoľko spôsobov, ako ukončiť svoje myšlienky. Môžete si dať prestávku, ísť na prechádzku, cvičiť yoga alebo meditáciu, alebo aj len jednoducho zamerať svoju pozornosť na niečo iné.

Prečo je dôležité ukončiť svoje myšlienky?

Je dôležité ukončiť svoje myšlienky, pretože neustále rozmýšľanie a analyzovanie môže viesť k preťaženiu mozgu a vyčerpaniu. Ukončenie myšlienok pomáha uvoľniť myseľ a znovu získať jasnosť a energiu.

Ako sa zbaviť negatívnych myšlienok?

Aby ste sa zbavili negatívnych myšlienok, je dôležité byť si vedomý týchto myšlienok a snažiť sa ich zmeniť na pozitívne. Môžete sa tiež zamerať na svoje pozitívne vlastnosti a úspechy, a praktizovať sebaľútosť a sebazlepšovanie.

Ako môžem dosiahnuť vnútorný pokoj?

Na dosiahnutie vnútorného pokoja je dôležité mať zdravý životný štýl, venovať sa relaxačným aktivitám ako je meditácia a yoga, a naučiť sa riadiť svoje emočné reakcie. Tiež môže byť užitočné hľadať podporu a pomoc od profesionálnych terapeutov alebo koučov.

Ako môžem skončiť spory a argumenty?

Skončenie sporov a argumentov môže byť náročné, ale dôležité je udržiavať otvorenú komunikáciu, prejavovať pochopenie voči druhým a snažiť sa nájsť kompromisné riešenie. Taktiež je dôležité mať kontrolu nad svojimi emociami a vyjadrovať sa s rešpektom voči druhým.

Aké sú niektoré techniky relaxácie na ukončenie myšlienok?

Niektoré techniky relaxácie, ktoré môžu pomôcť ukončiť myšlienky, zahŕňajú hlboké dýchanie, progresívnu relaxáciu, vizualizáciu a zameranie sa na prítomný okamih. Tieto techniky môžu pomôcť uvoľniť telo a myseľ a dosiahnuť stav relaxácie a pokoj.

Videá:

A REAL TALK ABOUT BODY IMAGE IN THE GAY COMMUNITY | Habitually Henry

The 7 C’s to Success with Brian Tracy

Podľa mňa je veľmi dôležité hlavne pri výbere finančných produktov poznať rozdiel medzi APY a APR. Ak sa zameriavame na generovanie zisku, tak je určite výhodnejšie využiť APY, keďže zohľadňuje nielen úrokové sadzby, ale aj zložené úroky. Je to dobré vedieť, aby sme si mohli správne zhodnotiť, či daný produkt bude pre nás ziskový alebo naopak nákladný. Ďakujem za užitočnú informáciu!

Myslím si, že je veľmi dôležité rozumieť rozdielu medzi APY a APR. APY je úžasné pre rast vkladov, zatiaľ čo APR je zmysluplné pre konvenčné finančné produkty. Je to trochu mätúce, ale potom, čo sa oboznámite s týmito pojmy, pochopíte, akým spôsobom vám každý produkt môže priniesť zisk alebo náklady. Veľmi užitočný článok!

APY a APR sú komplexné pojmy. Je dôležité porozumieť rozdielom medzi nimi, aby sme mohli správne vybrať finančný produkt. APY je výhodný pre tých, ktorí chcú získať čo najväčší výnos, zatiaľ čo APR je dôležitý pri posudzovaní nákladov spojených s produktom.

Zaujímavý článok! Určite sú rozdiely medzi APY a APR dôležité, keď vyberám finančný produkt. Je dobré poznať, koľko zisku alebo nákladov nám produkt môže priniesť. Ďakujem za vysvetlenie!

Podľa mňa sú rozdiely medzi APY a APR dôležité. APY zohľadňuje viac faktorov a poskytuje reálnejší obraz výnosnosti finančného produktu. Naopak, APR je obmedzený len na jednoduché úroky. Je dôležité vedieť, aký výnos nám daný produkt skutočne prináša, pretože nízka úroková sadzba môže byť kompenzovaná inými poplatkami a nákladmi. Preto vždy skúmajte APY a APR, aby ste si vytvorili celkový obraz.

Tento článok je veľmi informatívny a objasňuje rozdiel medzi APY a APR veľmi jasne. Je dôležité, aby sme pri výbere finančných produktov mali na pamäti tieto rozdiely, aby sme mohli správne posúdiť, koľko nám daný produkt vygeneruje zisku alebo nákladov. Klobúk dolu autorovi článku!

Ako rozumiem, APY a APR sú dva rôzne spôsoby vyjadrenia výtěžnosti a nákladov finančných produktov. Aký je však hlavný rozdiel medzi nimi? A ktorý z nich zohľadňuje viac faktorov pri výpočte výtěžku?

Rozdiel medzi APY a APR spočíva v tom, že APY zahrňuje nielen úrokové sadzby a poplatky, ale aj ďalšie faktory, ktoré ovplyvňujú výsledný výnos. APY zohľadňuje aj frekvenciu a spôsob zloženia ziskových častí, čo môže viesť k vyššiemu výnosu. Naopak, APR sa týka iba jednoduchých úrokov. Takže APY je lepšou metrikou na vyhodnotenie výtěžnosti produktu. Dúfam, že som vám pomohla s vysvetlením.

Je veľmi dôležité porozumieť rozdielu medzi APY a APR. APY zohľadňuje všetky faktory a umožňuje vyšší výnos, zatiaľ čo APR sa týka len základných úrokov. Pri výbere finančných produktov je dobré mať na pamäti tieto rozdiely pre správne rozhodnutie.

Ako sa líši APR od APY? Môže mi niekto vysvetliť tieto kľúčové rozdiely?

Áno, rád vám to vysvetlím! APR je ročná percentuálna úroková miera, ktorá zahrňuje jednoduché úroky a poplatky. APY, na druhej strane, je ročný ziskový percentuálny výnos, ktorý zahŕňa nielen úrokové sadzby a poplatky, ale aj spôsob zloženia ziskov. APY môže mať vyšší výnos vďaka možnosti zložovania ziskov. Takže jednoducho povedané, APY vám môže priniesť viac peňazí než APR. Ak máte akékoľvek ďalšie otázky, neváhajte sa spýtať!

Podľa môjho názoru je veľmi dôležité porozumieť rozdielu medzi APY a APR, keďže to ovplyvňuje našu finančnú výnosnosť. APY berie do úvahy viac faktorov a môže nám priniesť vyšší zisk. Pri výbere finančných produktov by sme mali poznať tieto rozdiely a správne ich zhodnotiť.

Veľmi sa mi páči, že ste v článku vysvetlili rozdiel medzi APY a APR. Keďže som práve vo fáze výberu finančného produktu, bol by som chcela vedieť, ako veľmi mi daný produkt vygeneruje zisku. APY mi prichádza úžasný v tom, že berie do úvahy aj zložené úroky a ďalšie faktory, čo môže viesť k vyššiemu výnosu. Ďakujem za užitočné vysvetlenie!

Keďže ide o finančné produkty, je dôležité, aby sme správne posúdili, koľko nám daný produkt vygeneruje zisku alebo nákladov. Preto je dobré mať na pamäti rozdiel medzi APY a APR. APY zohľadňuje aj četné faktory, čo môže viesť k vyššiemu výnosu. Je dôležité si uvedomiť, že pri výbere finančného produktu je dobré zvážiť oboje.

Ako môže APR vykazovať vyšší výnos ako APY? Mám pocit, že APY je výhodnejší pri zložených úrokoch. Môžete to prosím vysvetliť?

Dobrý deň Martin123, máte pravdu, APY je výhodnejší pri zložených úrokoch. Rozdiel medzi APY a APR spočíva v tom, že APY zohľadňuje nielen úrokové sadzby, ale aj zložené úroky. To znamená, že APY berie do úvahy frekvenciu a spôsob zloženia (zložovanie) ziskových častí, čo môže viesť k vyššiemu výnosu. Naopak, APR sa týka len jednoduchých úrokov. Preto môže APY vykazovať vyšší výnos ako APR. Ďakujem za otázku!

Podľa môjho názoru, je dôležité porozumieť rozdielu medzi APY a APR, aby sme mohli správne vyhodnotiť výnosnosť a náklady finančných produktov. APY berie do úvahy nielen úrokové sadzby, ale aj zložené úroky, čo môže viesť k vyššiemu výnosu. Na druhej strane, APR sa týka len jednoduchých úrokov. Pri výbere finančných produktov je dôležité mať na pamäti tieto rozdiely.

Je úžasné, ako APY dokáže zvýšiť výnos na finančných produktoch. Pri porovnaní s APR je jasné, že APY je výhodnejší pre zákazníka. Často sa stáva, že APR nezohľadňuje všetky potrebné faktory a teda neodráža skutočnú ziskovosť. Preto je dôležité poznať rozdiel medzi týmito dvoma termínmi a správne si vybrať produkt s vyšším APY.

Vždy som sa pýtala, aký je rozdiel medzi APY a APR. Táto odpoveď napokon vysvetľuje! Ďakujem!

Je možné porovnať APY a APR pri rôznych finančných produktov? Ak áno, ako sa vypočítavajú tieto hodnoty?

Áno, je možné porovnať APY a APR pri rôznych finančných produktov. APY zohľadňuje nielen úrokové sadzby a poplatky, ale aj faktory, ako je frekvencia zloženia ziskových častí. Naopak, APR sa týka len jednoduchých úrokov. Vypočítanie týchto hodnôt závisí od konkrétneho produktu, ale oboje sú dôležité pre správnu analýzu výtěžnosti a rizika produktu.

Veľmi zaujímavý článok! APY a APR sú pre mňa stále trochu matoucí, ale teraz to trochu lepšie chápem. Je dobré vedieť, že APY berie do úvahy aj zložené úroky a faktory, ktoré ovplyvňujú konečný výnos. Ďakujem za vysvetlenie!

Ako sa vypočítava APR a APY? Prečo je dôležité vedieť tieto rozdiely pri výbere finančných produktov?

Lenka, výpočet APR a APY sa líši. APR sa vypočítava na základe úrokových sadzieb a poplatkov, zatiaľ čo APY zahŕňa nielen tieto faktory, ale aj zložené úroky a frekvenciu zložovania. Je dôležité poznať tieto rozdiely, pretože nám umožňujú hodnotiť výnos a náklady produktov správne. Rozhodujte sa múdro!

Veľmi som si v článku uvedomila, aký je rozdiel medzi APY a APR. Bol som presvedčený, že jednoduchý úrok je jediné, čo sa počíta, ale teraz vidím, že APY zahŕňa aj zložené úroky, čo môže mať veľký vplyv na konečný výnos. Musím sa viac informovať o týchto rozdieloch, aby som mohla správne vyhodnotiť finančné produkty.

Ako presne APY a APR ovplyvňujú výtěžnost finančných produktov? Aké konkrétne faktory zohľadňuje APY?

APY (Ročný ziskový percentuálny výnos) a APR (Ročný úrok v percentuálnom vyjadrení) majú významný vplyv na výtěžnosť finančných produktov. APY zahŕňa nielen úrokové sadzby a poplatky, ale aj frekvenciu a spôsob zloženia ziskových častí, čo môže viesť k vyššiemu výnosu. APR zahŕňa iba jednoduchý úrok a náklady spojené s produktom. Pri výbere produktu je dôležité zvážiť tieto faktory, aby sme dosiahli maximálnu výtěžnosť.

Aký je rozdiel medzi APY a APR? Mám pocit, že APY zohľadňuje viac faktorov a môže mať vyšší výtěžok. Je to tak?

Áno, Jana71, máš pravdu! APY zohľadňuje viac faktorov oproti APR a môže mať vyšší výnos. Pri porovnávaní finančných produktov je dôležité mať na pamäti tieto rozdiely, aby sme správne zhodnotili ich výhody a nevýhody. Ďakujem za otázku!

APR je úplne zbytočné. Keď už niekto zhodnocuje finančné produkty, je lepšie sa pozrieť na APY, lebo len tam sa zohľadňuje skutočný výnos.

Fascinujúce článok! Naozaj mi pomohol pochopiť rozdiel medzi APY a APR. Som rád, že som sa naučil, že APY zohľadňuje aj zložené úroky, čo možno viesť k vyššiemu zisku. Určite budem používať tieto poznatky pri výbere finančných produktov. Ďakujem!

Ako sa tieto rozdiely prejavia pri hypotékach? Má nejaký vplyv aj na výslednú cenu hypotéky?

Áno, rozdiely medzi APY a APR môžu mať významný vplyv na hypotéky. Pri výbere hypotéky je dôležité poznať tieto rozdiely, pretože môžu ovplyvniť konečnú cenu hypotéky. APY zohľadňuje nielen úrokové sadzby a zložené úroky, ale aj iné faktory ovplyvňujúce celkové náklady na hypotéku. Naopak, APR sa týka len jednoduchých úrokov, čo môže zanechať vonku niektoré dôležité informácie. Preto je dôležité brať do úvahy obe hodnoty pri výbere hypotéky, aby sme získali presnejší obraz o celkových nákladoch a výnosoch.

Veľmi zaujímavý článok! Je dobré vedieť, že APY je lepšie zohľadňuje všetko a teda poskytuje presnejší obraz o zisku z finančných produktov. Určite sa budem pozornejsie zaoberať týmito údajmi.

Článok je veľmi informatívny, avšak neobjasnil, aké konkrétne faktory ovplyvňujú konečný výtěžok vo vzťahu k APY a APR. Mohli by ste prosím rozvinúť túto tému?

Článok je veľmi informatívny, avšak neobjasnil, aké konkrétne faktory ovplyvňujú konečný výtěžok vo vzťahu k APY a APR. Pri porovnávaní APY a APR by sme mali brať do úvahy okrem úrokových sadzieb aj frekvenciu zloženia ziskových častí a spôsob zloženia ziskov. Tieto faktory môžu mať významný vplyv na konečný výtěžok a sú dôležité pri posudzovaní finančných produktov. Dúfam, že vám moja odpoveď pomohla s lepším pochopením problematiky.

Rozdiel medzi APY a APR je veľmi dôležitý. APY (Ročný percentuálny výnos) zohľadňuje nielen úrokové sadzby a zložené úroky, ale aj ďalšie faktory, čo môže viesť k vyššiemu výnosu. Rozumiem, že pri výbere finančných produktov je nutné poznať tieto rozdiely. Užitočné informácie!

Keď hovoríme o finančných produktoch, často počujeme termíny APY (ročná výtěžnost v percentuální hodnotě) a APR (ročný úrok v percentuální hodnote). Tieto termíny hrajú dôležitú úlohu v posúdení výtěžnosti a rizika produktu.

Rozdiel medzi APY a APR – kľúčové rozdiely. APY (Ročný percentuálny výnos) zohľadňuje úrokové sadzby aj zložené úroky, zatiaľ čo APR (Ročná percentuálna úroková miera) sa týka len jednoduchých úrokov. Pri výbere finančných produktov je dôležité poznať tieto rozdiely, aby sme správne zhodnotili, koľko nám daný produkt vygeneruje zisku alebo nákladov.

Keď hovoríme o finančných produktoch, často počujeme termíny APY (ročná výtěžnost v percentuální hodnotě) a APR (ročný úrok v percentuální hodnotě). Tieto termíny hrajú dôležitú úlohu v posúdení výtěžnosti a rizika produktu. APR je skratka pre ročný úrok v percentuální hodnotě. Tento termín sa používa najmä pri konvenčných finančných produktoch a vypočítava sa na základe úrokových sadzieb a poplatkov. Zvyčajne sa uvádza ako ročná percentuálna hodnota, ktorá zahrnuje všetky náklady spojené s produktom. APY, na druhej strane, znamená ročný ziskový percentuálny výnos (označovaný aj ako výnosnosť). To znamená, že APY zohľadňuje nielen úrokovú sadzbu a poplatky, ale aj četné faktory, ktoré môžu ovplyvniť konečný výtěžok. APY berie do úvahy aj frekvenciu a spôsob zloženia (zložovanie) ziskových častí. Táto metóda výpočtu APY umožňuje ziskovať viac peňazí, keďže umožňuje zložovanie ziskov, čo môže viesť k vyššiemu výnosu. Keď teda porovnávame APY a APR, všimneme si, že APY berie do úvahy ďalšie faktory a teda môže vykazovať vyšší výtěžok. Vysoká úroková sadzba na sporiace účty môže znieť lákavo, ale je dôležité zistiť, či je to APY alebo…

Je dôležité, aby sme pri výbere finančných produktov rozumeli rozdielu medzi APY a APR. APY zahrňuje nielen úrokové sadzby, ale aj zložené úroky, čo znamená vyšší potenciálny výnos. Naopak, APR sa týka len jednoduchých úrokov. Preto je dôležité mať prehľad o týchto parametroch, aby sme vedeli zhodnotiť skutočné náklady a zisky spojené s produktom.

Keď porovnávame APY a APR, všimneme si, že APY berie do úvahy ďalšie faktory a teda môže vykazovať vyšší výtěžok. Je dôležité správne zhodnotiť, ako nám daný produkt vygeneruje zisku alebo nákladov.

Keď hovoríme o finančných produktoch, často počujeme termíny APY (ročná výtěžnost v percentuální hodnotě) a APR (ročný úrok v percentuální hodnotě). Tieto termíny hrajú dôležitú úlohu v posúdení výtěžnosti a rizika produktu. APR je skratka pre ročný úrok v percentuální hodnotě. Tento termín sa používa najmä pri konvenčných finančných produktoch a vypočítava sa na základe úrokových sadzieb a poplatkov. Zvyčajne sa uvádza ako ročná percentuálna hodnota, ktorá zahrnuje všetky náklady spojené s produktom.

Keď hovoríme o finančných produktoch, často počujeme termíny APY (ročná výtěžnost v percentuální hodnotě) a APR (ročný úrok v percentuální hodnotě). Tieto termíny hrajú dôležitú úlohu v posúdení výtěžnosti a rizika produktu. APR je skratka pre ročný úrok v percentuální hodnotě. Tento termín sa používa najmä pri konvenčných finančných produktoch a vypočítava sa na základe úrokových sadzieb a poplatkov. Zvyčajne sa uvádza ako ročná percentuálna hodnota, ktorá zahrnuje všetky náklady spojené s produktom. APY, na druhej strane, znamená ročný ziskový percentuálny výnos (označovaný aj ako výnosnosť). To znamená, že APY zohľadňuje nielen úrokovú sadzbu a poplatky, ale aj četné faktory, ktoré môžu ovplyvniť konečný výtěžok. APY berie do úvahy aj frekvenciu a spôsob zloženia (zložovanie) ziskových častí. Táto metóda výpočtu APY umožňuje ziskovať viac peňazí, keďže umožňuje zložovanie ziskov, čo môže viesť k vyššiemu výnosu. Keď teda porovnávame APY a APR, všimneme si, že APY berie do úvahy ďalšie faktory a teda môže vykazovať vyšší výtěžok. Vysoká úroková sadzba na sporiace účty môže znieť lákavo, ale je dôležité zistiť, či je to APY alebo APR, ktorý bude pre nás v konečnom dôsledku výhodnejší.

Keď hovoríme o rozdieloch medzi APY a APR, je dôležité vedieť, že APY zohľadňuje nielen úrokové sadzby a zložené úroky, ale aj ďalšie faktory, čo môže viesť k vyššiemu výnosu. Rozumiem, že pri výbere finančných produktov je kľúčové poznať tieto rozdiely, aby sme mohli správne rozhodnúť o zisku alebo nákladoch.

Odkiaľ pochádza informácia, že APY môže vykazovať vyšší výtěžok ako APR? Je to vždy pravdivé?

Informácia o tom, že APY môže vykazovať vyšší výtěžok ako APR je založená na tom, že APY zohľadňuje nielen úrokové sadzby a zložené úroky, ale aj iné faktory vrátane spôsobu zloženia ziskových častí. Tento aspekt umožňuje APY dosiahnuť vyšší výnos v porovnaní s APR, ktoré sleduje len jednoduché úroky. Avšak každý prípad je individuálny, a preto je dôležité podrobne analyzovať konkrétny produkt a jeho podmienky, aby sme porozumeli, ako v skutočnosti ovplyvnia náš výtěžok.

Kým APR sa týka len jednoduchých úrokov, APY zohľadňuje aj zložené úroky a ďalšie faktory. Rozdiely medzi nimi môžu ovplyvniť konečný výtěžok a je podstatné ich správne pochopiť pri hodnotení finančných produktov.

Je veľmi dôležité porozumieť rozdielu medzi APY a APR, pretože to ovplyvňuje naše finančné rozhodnutia. APY nám ukazuje celkový zisk vrátane zložených úrokov, zatiaľ čo APR hovorí len o jednoduchých úrokoch. Pri výbere finančných produktov je nevyhnutné mať tieto informácie na zreteli.

Je skutočne taká veľká rozdiel medzi APY a APR? Aké konkrétne faktory ovplyvňujú konečný výtěžok?

Ano, Marcela123, rozdiel medzi APY a APR je významný. APY zohľadňuje zložené úroky, takže v konečnom dôsledku môžeš získať viac peňazí. Konkrétne faktory, ktoré ovplyvňujú konečný výtěžok, sú frekvencia zloženia a spôsob výpočtu úrokov. Je dôležité vybrať si produkt s vyšším APY, aby si maximalizovala zisk.

Keď hovoríme o finančných produktoch, často počujeme termíny APY (ročná výtěžnost v percentuální hodnotě) a APR (ročný úrok v percentuální hodnotě). Tieto termíny hrajú dôležitú úlohu v posúdení výtěžnosti a rizika produktu. APR je skratka pre ročný úrok v percentuální hodnotě. Tento termín sa používa najmä pri konvenčných finančných produktoch a vypočítava sa na základe úrokových sadzieb a poplatkov. Zvyčajne sa uvádza ako ročná percentuálna hodnota, ktorá zahrnuje všetky náklady spojené s produktom. APY, na druhej strane, znamená ročný ziskový percentuálny výnos (označovaný aj ako výnosnosť). To znamená, že APY zohľadňuje nielen úrokovú sadzbu a poplatky, ale aj četné faktory, ktoré môžu ovplyvniť konečný výtěžok. APY berie do úvahy aj frekvenciu a spôsob zloženia (zložovanie) ziskových častí. Táto metóda výpočtu APY umožňuje ziskovať viac peňazí, keďže umožňuje zložovanie ziskov, čo môže viesť k vyššiemu výnosu. Keď teda porovnávame APY a APR, všimneme si, že APY berie do úvahy ďalšie faktory a tým pádom môže vykazovať vyšší výtěžok. Vysoká úroková sadzba na sporiace účty môže znieť lákavo, ale je dôležité zistiť, či je to APY alebo APR, ktorý nám poskytne presnejšie informácie o možnom zisku či nákladoch.

Rozdiel medzi APY a APR je skutočne dôležitý pri výbere finančných produktov. APY zohľadňuje viac faktorov a môže vykazovať vyšší výtěžok, čo je dôležité pri rozhodovaní, kam investovať peniaze. Poznanie týchto rozdielov je kľúčové pre správne zhodnotenie produktového potenciálu.

Veľmi dobrý článok! Je veľmi dôležité mať úplné pochopenie o rozdieloch medzi APY a APR pri výbere finančných produktov. Len tak môžeme správne rozhodnúť, či nám daný produkt prináša skutočný zisk alebo náklady. Vďaka za vysvetlenie!

Rozdiel medzi APY a APR je pre mňa veľmi dôležitý. Poznanie týchto rozdielov mi pomáha správne zhodnotiť, aký produkt mi prináša väčší zisk alebo náklady. Keďže hovoríme o finančných produktoch, neustále upozorňujem na význam termínov APY a APR, pretože ovplyvňujú výnosnosť a riziko produktu. S APY mám väčšiu dôveru v možnosť dosiahnuť vyšší výnos, pretože zohľadňuje aj faktory mimo jednoduchých úrokov. Vždy sa riadim podľa APY pri výbere finančných produktov.

Rozdiel medzi APY a APR je dôležitý pri výbere finančných produktov. APY zohľadňuje zložené úroky a ďalšie faktory, čo môže viesť k vyššiemu výnosu. Naopak, APR sa týka len jednoduchých úrokov. Pre správne zhodnotenie produktu je dôležité poznať tieto rozdiely.

Oplatí sa skúmať rozdiel medzi APY a APR ešte hlbšie? Ako ovplyvňujú tieto faktory konečný výtěžok finančného produktu?

Áno, Martin, určite sa oplatí prehĺbiť sa v týchto rozdieloch. APY môže skutočne významne ovplyvniť konečný výtěžok, najmä ak ide o dlhodobé investície. Čím viac si naštudujeme zloženie úrokov a faktory, ktoré ovplyvňujú APY, tým lepšie rozhodnutia môžeme robiť. Rada by som dodala, že aj malé rozdiely v úrokových sadzbách sa časom môžu značne nabaľovať.

Článok je veľmi informatívny! Rozdiely medzi APY a APR sú kritické pri rozhodovaní o finančných produktoch. Je dôležité si uvedomiť, že APY môže poskytnúť presnejší obraz o skutočnej výnosnosti, najmä pri zložených úrokoch. Rozhodne sa budem snažiť študovať tieto pojmy viac, aby som mohla lepšie spravovať svoje úspory.

Je fascinujúce, aké dôležité sú rozdiely medzi APY a APR pre každého, kto sa zaujíma o správu svojich financií. Mnoho ľudí si možno nevšimne, ako veľmi môže zložený úrok ovplyvniť celkový výnos. Je dobré, že sa o tom hovorí a že ľudia sú upozornení na význam APY pri výbere finančných produktov. Odporúčam každý raz skontrolovať, aké faktory sa berú do úvahy pri výpočte, aby sme nespadli do pasce nevýhodných účtov.

Ako si môžem byť istý, že sa úrokové sadzby zohľadňujú správne pri porovnávaní APR a APY?

Peter, najlepším spôsobom, ako si overiť správnosť zohľadnenia úrokových sadzieb, je porovnať viaceré zdroje a výpočty. Môžeš sa pozrieť na online kalkulačky, ktoré ti poskytnú presné údaje o APR a APY. Taktiež je dobré prečítať si recenzie a názory ďalších používateľov na konkrétne produkty, aby si získal širší obraz o ich ziskovosti a nákladoch.

Veľmi užitočné vysvetlenie! Je skvelé, že sa konečne objasňuje rozdiel medzi APY a APR, pretože mnohí ľudia si stále mýlia tieto pojmy. Myslím si, že je dôležité, aby sme si vždy preverili, aké faktory ovplyvňujú úrokové sadzby a aby sme si vybrali produkt, ktorý ponúka najlepšie podmienky. Zložené úročenie môže naozaj urobiť značný rozdiel pri dlhodobých investíciách.

Veľmi dôležité je rozumieť rozdielu medzi APY a APR. Osobne preferujem investície, ktoré zohľadňujú zložené úroky, takže APY je pre mňa jasná voľba. APR môže byť zavádzajúce, pretože nezohľadňuje, akým spôsobom sú úroky zložené. Dobre napísaný článok!

Čítala som tento článok a myslím si, že je veľmi užitočné vedieť rozdiel medzi APY a APR, najmä pri rozhodovaní o najlepších finančných produktoch. Súhlasím, že APY môže poskytnúť presnejší obraz o tom, koľko skutočne zarobíme na našich investíciách.

Na článku ma zaujala jasnosť rozdielov medzi APY a APR. Je dobré vedieť, že APY nám dáva presnejšiu predstavu o výnosoch, ktoré môžeme očakávať. Keď porovnávam produkty, preferujem radšej APY, pretože tak vidím, ako moje peniaze naozaj pracujú. Určite by som odporučila všetkým venovať sa tejto problematike podrobnejšie predtým, než sa rozhodnú investovať.